Налоговая служба

Новый функционал личного кабинета: риски блокировки счета

В личных кабинетах налогоплательщика юридического лица и индивидуального предпринимателя появился новый раздел «Как меня видит налоговая». Сервис автоматически анализирует своевременность подачи отчетности и предупреждает пользователя, если существует вероятность блокировки счета из-за нарушений сроков. Это позволяет оперативно устранить проблему и избежать финансовых потерь.

Преимущества данного функционала для бизнеса:

- налогоплательщик видит, какие именно декларации или расчеты не были поданы вовремя;

- предупреждение поступает до фактической блокировки, что дает время на исправление ситуации;

- вся информация доступна в личном кабинете, не требуется дополнительных запросов или обращений в налоговую инспекцию.

Новый функционал в сервисе ФНС России - это современный инструмент для профилактики налоговых рисков. Он помогает бизнесу быть более ответственным и защищенным от внезапных финансовых ограничений. Теперь избежать блокировки счета стало проще: достаточно следить за уведомлениями в личном кабинете и своевременно сдавать всю необходимую отчетность.

Опубликовано на сайте 26.05.2026 г.

Витрина имущества банкротов: как работает сервис

В России набирает популярность Витрина имущества банкротов — специализированная онлайн-площадка, где публикуются сведения о продаже активов должников, проходящих процедуру банкротства. Этот инструмент призван сделать процесс реализации имущества более прозрачным, доступным и удобным для всех участников рынка.

Витрина имущества банкротов — электронная база данных, в которой размещаются лоты, выставленные на торги в рамках процедуры банкротства. Здесь можно найти квартиры, дома, земельные участки, автомобили, оборудование, доли в бизнесе и другие активы. Каждый лот сопровождается подробным описанием, фотографиями, информацией о начальной цене, условиях участия в торгах и сроках проведения.

Для потенциальных покупателей витрина — это возможность выбора имущества до начала продаж – на этапе инвентаризации. Торги проходят открыто, а конкуренция среди участников способствует формированию справедливой стоимости. Кроме того, все сделки осуществляются в строгом соответствии с законодательством, что минимизирует риски мошенничества.

Кредиторы получают шанс вернуть хотя бы часть задолженности за счет реализации имущества должника. Кроме того, прозрачность торгов повышает доверие к институту банкротства и способствует оздоровлению экономики, позволяя активам быстрее находить новых владельцев и возвращаться в хозяйственный оборот.

Чтобы принять участие в торгах, необходимо зарегистрироваться на электронной торговой площадке, аккредитованной для проведения таких процедур, внести задаток и подать заявку на интересующий лот. Вся необходимая информация доступна на самой витрине, а также на сайтах арбитражных управляющих и специализированных операторов.

Опубликовано на сайте 26.05.2026 г.

Витрина имущества банкротов: новые возможности для арбитражных управляющих

В условиях современной экономики эффективное управление активами банкротов становится все более актуальной задачей. Одним из ключевых инструментов для решения этой задачи выступает «Витрина имущества банкротов» — специализированная онлайн-платформа, где аккумулируются сведения о реализуемом имуществе должников.

Витрина имущества - это цифровой сервис, который позволяет арбитражному управляющему размещать информацию о продаже активов должника: недвижимости, транспорта, оборудования, ценных бумаг и других объектов. Потенциальные покупатели получают доступ к актуальным лотам, подробным описаниям, фотографиям и условиям торгов.

Преимущества сервиса:

- прозрачность и доверие (публичное размещение информации о торгах снижает риски оспаривания сделок и повышает доверие со стороны кредиторов и участников рынка);

- расширение аудитории (онлайн-витрина обеспечивает доступ к лоту для широкого круга покупателей, что способствует формированию реальной рыночной цены);

- экономия времени (автоматизация процесса публикации и сбора заявок позволяет управляющему сосредоточиться на других этапах процедуры банкротства);

- удобство аналитики (современные витрины предоставляют инструменты для отслеживания интереса к лотам, анализа спроса и корректировки стратегии реализации).

Для подключения к ресурсу достаточно зарегистрироваться на платформе, пройти верификацию и начать размещать лоты. Арбитражные управляющие, уже использующие витрины имущества, отмечают рост эффективности процедур и сокращение сроков реализации активов. Это не только повышает их профессиональный рейтинг, но и способствует более быстрому удовлетворению требований кредиторов.

Опубликовано на сайте 18.05.2026 г.

В целях оптимизации структуры налоговых органов Иркутской области с 18 мая 2026 года Межрайонная ИФНС России № 21 по Иркутской области (код 3801) реорганизуется путем присоединения к Межрайонной ИФНС России № 20 по Иркутской области (код 3808). С этой же даты прекращает свою работу территориально обособленное рабочее место (ТОРМ) налогового органа в г.Усолье-Сибирском, ул. Менделеева, 73.

При этом оперзал в инспекции, расположенный по адресу: г. Ангарск, микрорайон 7 а, 34, продолжает прием и обслуживание налогоплательщиков в прежнем режиме в статусе ТОРМ Межрайонной ИФНС России № 20 по Иркутской области.

МИ ФНС России № 20 по Иркутской области является правопреемником в вопросах деятельности МИ ФНС России № 21 по Иркутской области, соответственно, реорганизация не повлияет на доступность получения налогоплательщиками услуг, предоставляемых ФНС России.

Налогоплательщики могут обращаться за их получением дистанционно, не посещая налоговый орган:

- используя электронные сервисы на сайте ФНС России www.nalog.gov.ru, в том числе «Личные кабинеты» (пароль можно получить в любом налоговом органе или МФЦ, либо авторизоваться с помощью ЕСИА);

- в электронном виде по телекоммуникационным каналам связи через операторов электронного документооборота при наличии ключа электронной подписи;

- через отделения МФЦ,

- по почте (направив письмо с описью вложения).

Также при наличии вопросов можно обращаться по бесплатному справочному телефону контакт-центра ФНС России: 8-800-22-22-222.

Адреса ближайших МФЦ:

Иркутская область, г. Усолье-Сибирское, пр. Ленинский, 11/1;

Иркутская область, г. Ангарск, 84-й квартал, 16;

Иркутская область, г. Ангарск, ул. Ворошилова, 65;

Иркутская область, г. Черемхово, ул. Некрасова, 17;

Иркутская область, г. Свирск, ул. Молодежная, 1а;

Иркутская область, Аларский район, п. Кутулик, ул. Советская, 50а;

Иркутская область, п. Новонукутский, ул. Хангалова, 2а.

Важно! При направлении налоговой и бухгалтерской отчетности с 18 мая 2026 года необходимо указывать код и адрес налогового органа правопреемника:

Межрайонная ИФНС России № 20 по Иркутской области,

код 3808,

адрес: 664007, г. Иркутск, ул. Советская, 55.

Информация об актуальной структуре налоговых органов, режиме работы размещается в разделе «Контакты» на сайте ФНС России (www.nalog.gov.ru).

Опубликовано на сайте 15.04.2026 г.

Индивидуальные предприниматели могут направить декларацию по УСН через личный кабинет

Срок представления индивидуальными предпринимателями декларации по упрощенной системе налогообложения (УСН) за 2025 год - 27 апреля 2026 года. Направить декларацию в электронном виде можно через интернет-сервис «Личный кабинет индивидуального предпринимателя».

Для отправки документа следует авторизоваться в личном кабинете с помощью квалифицированной электронной подписи (КЭП). Получить ее можно бесплатно в любом налоговом органе, представляющем данную услугу. После оформления КЭП сформировать отчетность нужно в программе «Налогоплательщик ЮЛ» (Главная страница/ Программные средства). Подготовленная декларация в формате xml подгружается в ресурс, подписывается КЭП и отправляется в налоговый орган.

Здесь же можно оперативно отслеживать статус камеральной налоговой проверки, а также получать и скачивать электронные документы, подтверждающие отправку налоговой декларации и этапы ее обработки. За непредставление декларации или нарушение сроков ее подачи предусмотрены штрафные санкции.

Опубликовано на сайте 01.04.2026 г.

Стандартный вычет по НДФЛ можно получить через налоговый орган

Родители (усыновители, опекуны, попечители) имеют право получать стандартный налоговый вычет по налогу на доходы физических лиц (НДФЛ). Его величина составляет:

- на первого ребенка - 1400 рублей;

- на второго - 2800 рублей;

- на третьего и каждого последующего - 6000 рублей;

- на ребенка-инвалида - 12000 рублей.

Вычет предоставляется до месяца, в котором доход превысит 450 тыс. рублей.

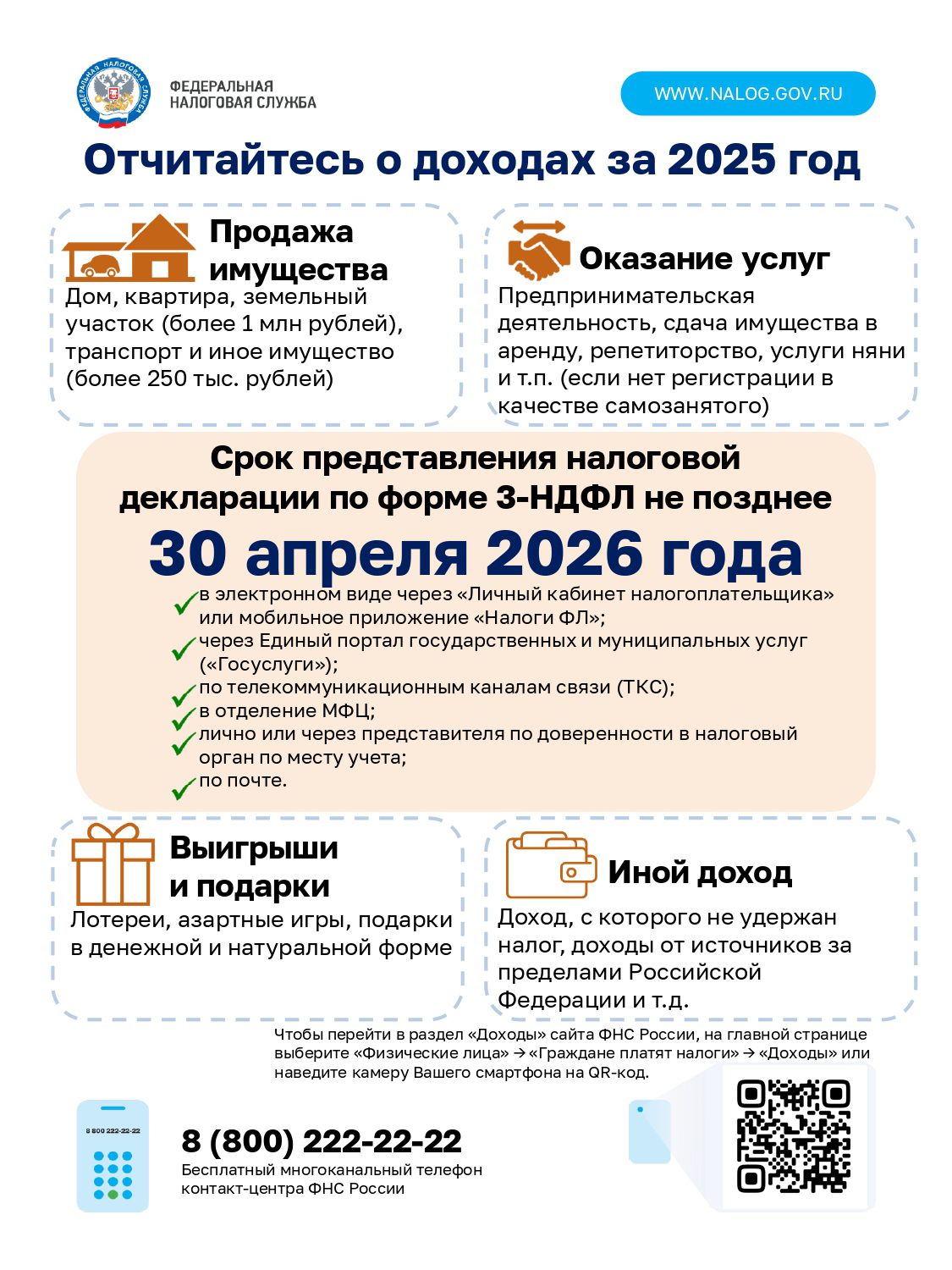

Чаще всего в отношении доходов текущего календарного года стандартный налоговый вычет предоставляет налоговый агент (работодатель) на основании документов, подтверждающих право (свидетельство о рождении ребенка). Если работодатель этого не сделал, то по окончании года сотрудник может обратиться за вычетом в налоговый орган, подав декларацию по форме 3-НДФЛ. Документ можно направить через «Личный кабинет налогоплательщика для физических лиц», по почте, а также представить лично в налоговый орган или МФЦ.

Опубликовано на сайте 01.04.2026 г.

Справку о доходах следует получать у работодателя

Для подачи декларации по форме 3-НДФЛ с целью получения налоговых вычетов за 2025 год необходима справка о доходах и суммах налога физического лица. Налоговые агенты (работодатели) не позднее 25 февраля обязаны представить в налоговую службу сведения о доходах в отношении своих работников за истекший год. По мере поступления и обработки эти данные размещаются в Личных кабинетах на сайте ФНС России.

Если сведения не направлены работодателем и не размещены в личном кабинете (в разделе «Доходы» - подраздел «Сведения о доходах»), то для получения справки о доходах необходимо подать заявление работодателю в произвольной форме.

Опубликовано на сайте 26.03.2026 г.

ФНС России напоминает, как вносятся коды ОКВЭД в реестры ЕГРЮЛ и ЕГРИП

С 1 сентября 2025 года изменился порядок внесения и отражения в ЕГРЮЛ и ЕГРИП сведений о кодах по ОКВЭД. Соответствующие изменения внесены Федеральным законом от 28.12.2024 № 529-ФЗ.

В реестрах ЕГРЮЛ и ЕГРИП теперь содержатся два типа кодов по ОКВЭД: заявительные и отчетные. Первые определяются хозяйствующим субъектом самостоятельно и вносятся в ЕГРЮЛ и ЕГРИП в соответствии с документами, представленными при государственной регистрации. Они отражаются в выписках из ЕГРЮЛ и ЕГРИП с сентября 2025 года.

Коды по ОКВЭД отчетного типа с указанием их процентных долей вносятся в ЕГРЮЛ и ЕГРИП на основании сведений, поступивших из Росстата. Они определяются Росстатом на основании первичных статистических данных, представленных хозяйствующим субъектом не позднее 1 апреля года, следующего за отчетным. Начиная с 2026 года в выписках из ЕГРЮЛ и ЕГРИП будут отражаться коды по ОКВЭД отчетного типа (по мере поступления сведений от Росстата), а также коды по ОКВЭД заявительного типа.

Опубликовано на сайте 26.03.2026 г.

Сведения о банковских счетах можно получить через ЕПГУ

Сведения о банковских счетах организаций и индивидуальных предпринимателей можно получить, используя Единый портал государственных и муниципальных услуг (ЕПГУ). Для этого необходимо в личном кабинете на портале заполнить заявку во вкладке «Получение заявителем сведений о наличии счетов организации (индивидуального предпринимателя) в банках», затем сформировать и направить электронное уведомление. В завершении процесса заполнения определяется статус обращения «Получено ведомством».

Оповещение и ответ от налогового ведомства приходит в день отправки запроса. Документ подписывается электронной подписью ФНС России и имеет такую же юридическую силу, как и на бумажном носителе.

Опубликовано на сайте 26.03.2026 г.

Как воспользоваться социальным налоговым вычетом при обучении детей за границей

Налогоплательщики имеют право на получение социального налогового вычета по налогу на доходы физических лиц (НДФЛ) в сумме, уплаченной налогоплательщиком-родителем (опекуном, попечителем) за обучение своих детей в возрасте до 24 лет (до 18 лет - за подопечных) в организациях, осуществляющих образовательную деятельность, за границей.

Необходимые документы для получения налогового вычета:

- копия договора на обучение;

- документ, подтверждающий очную форму обучения;

- соответствующие документы, предусмотренные иностранным государством (например, лицензия, аккредитация, устав или иной аналогичный документ, подтверждающий статус организации, осуществляющей образовательную деятельность);

- копии платежных документов, подтверждающих оплату обучения (например, кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные банковские квитанции и т.п.).

К документам, оформленным на иностранном языке, обязательно должен прилагаться перевод на русский язык. При этом важными условиями являются наличие у налогоплательщика статуса налогового резидента Российской Федерации и доходов, в отношении которых может быть применен вычет.

Подать декларацию на получение налогового вычета следует в налоговый орган по месту учета (регистрации). Для подтверждения расходов на услуги, оплаченные начиная с 01.01.2024, нужна только справка об их оплате, если сведения о таких расходах не были представлены в налоговый орган непосредственно организацией или индивидуальным предпринимателем, оказывающим их. Подробная информация о порядке заявления вычетов размещена на сайте ФНС России в разделе «Налоговые вычеты по НДФЛ».

Опубликовано на сайте 12.03.2026 г.

Индивидуальные предприниматели и лица, занимающиеся частной практикой, освобождаются от уплаты страховых взносов

Индивидуальные предприниматели, адвокаты, нотариусы и другие лица, занимающиеся частной практикой, и не производящие выплаты и иные вознаграждения физическим лицам, имеют право на освобождение от начисления и уплаты страховых взносов на обязательное пенсионное и обязательное медицинское страхование в совокупном фиксированном размере на период прохождения военной службы в рамках участия в специальной военной операции (СВО).

Данные лица не исчисляют и не уплачивают страховые взносы в совокупном фиксированном размере за период прохождения военной службы по контракту, заключенному в соответствии с п. 7 ст. 38 Федерального закона от 28.03.1998 № 53-ФЗ, при условии, что ими не осуществлялась соответствующая деятельность, представлено в налоговый орган по месту учета заявление (КНД 1150081) и подтверждающие документы.

Освобождение от уплаты страховых взносов плательщиков, призванных на военную службу в Вооруженные Силы Российской Федерации, осуществляется налоговыми органами в автоматическом режиме на основании сведений, предоставленных Министерством обороны Российской Федерации.

Опубликовано на сайте 12.03.2026 г.

Вместо свидетельства о постановке на учет теперь выдается выписка из реестра

В 2025 году налоговыми органами Иркутской области выдано более 67 тысяч свидетельств о постановке на учет в налоговом органе. Вместе с тем, с 1 января 2026 года для физических лиц учетным документом является выписка из Единого государственного реестра налогоплательщиков, содержащая сведения о фамилии, имени, отчестве, дате рождения и ИНН. При этом выданные до этой даты свидетельства менять не нужно, они сохраняют свою силу.

Запрос на получение выписки можно подать любым удобным способом:

• в электронном виде - через сервисы «Личный кабинет налогоплательщика», «Узнай свой ИНН» или портал Госуслуг;

• на бумаге - лично (через представителя) или заказным письмом по почте.

Срок получения – в течение пяти дней.

Наряду с выпиской из реестра налогоплательщиков постановку на учет или снятие с учета в налоговом органе российской организации или индивидуального предпринимателя подтверждают:

• выписка из ЕГРЮЛ (Единого государственного реестра юридических лиц);

• выписка из РАФП (государственного реестра аккредитованных филиалов, представительств иностранных юрлиц);

• выписка из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей).

Опубликовано на сайте 12.03.2026 г.

Субъекты малого или среднего предпринимательства могут пройти упрощенную процедуру прекращения деятельности

Налогоплательщики Иркутской области, отнесенные к субъектам малого или среднего предпринимательства, могут воспользоваться упрощенной процедурой исключения из Единого государственного реестра юридических лиц (ЕГРЮЛ). Данная процедура доступна только при принятии единогласного решения учредителей или участников о прекращении деятельности и может занимать до трех месяцев, отведенных для подачи возражений кредиторов и иных заинтересованных лиц.

При этом в отношении юридического лица должны быть соблюдены следующие условия:

- в ЕГРЮЛ не содержится недостоверных сведений;

- организация включена в реестр субъектов МСП;

- не является плательщиком НДС;

- не имеет незавершенных расчетов с кредиторами, неисполненной обязанности по уплате налогов, сборов и иных обязательных платежей или недвижимого имущества и транспорта в собственности;

- не находится в процессе ликвидации, реорганизации, исключения из ЕГРЮЛ по решению регистрирующего органа.

Заявление можно заполнить и направить в регистрирующий орган с помощью сервиса ФНС России «Государственная онлайн-регистрация бизнеса», подписав усиленной квалифицированной электронной подписью заявителя, в том числе с использованием мобильного приложения «Госключ.

Опубликовано на сайте 26.02.2026 г.

Плательщиком транспортного налога признается лицо, на которое непосредственно зарегистрировано транспортное средство

Расчет имущественных налогов физических лиц производится на основании сведений, полученных налоговой службой из регистрирующих органов. При определении размера транспортного налога применяются регистрационные данные ГИБДД, Гостехнадзора, ГИМС МЧС, а также учитывается количество месяцев владения транспортным средством в календарном году. Таким образом, при продаже, например, автомобиля собственнику важно помнить, что в соответствии с гл. 28 НК РФ плательщиком транспортного налога признается лицо, на которое фактически зарегистрировано транспортное средство.

Если оно не снято с учета, уплачивает налог прежний владелец. Иных оснований для прекращения взимания налога (за исключением угона транспортного средства либо возникновения права на налоговую льготу) законодательством не установлено.

Если новый собственник не обратился в регистрирующие органы в течение 10 суток с момента заключения договора купли-продажи, продавцу можно самостоятельно произвести прекращение регистрации. При условии снятия с учета транспортного средства до 15 числа или его регистрации после 15 числа месяца, налог за этот месяц не начисляется.

Опубликовано на сайте 09.02.2026 г.

Все необходимые для создания и регистрации бизнеса сервисы на сайте ФНС России агрегированы в одном разделе

Все необходимые для создания и регистрации бизнеса сервисы на сайте собраны в отдельный раздел «Регистрация бизнеса» и являются инструкциями по осуществлению электронного взаимодействия с налоговой службой.

Так, сервис «Государственная онлайн-регистрация бизнеса» помогает заполнить заявление на государственную регистрацию юридического лица или индивидуального предпринимателя, сформировать полный комплект документов и направить его в регистрирующий орган. Кроме того, он позволяет избежать ошибок при их заполнении. Программа формирует бланк заявления, проверяет корректность информации от пользователя, при необходимости предлагает исправить ошибки, выбрать необходимый ОКВЭД, подобрать типовой устав, определить наиболее подходящий налоговый режим и заполнить заявление о переходе на него.

По результатам рассмотрения представленных документов регистрирующий орган направит заявителю на указанный им адрес электронной почты документы по государственной регистрации. Следует отметить удобство данного ресурса, он позволяет подготовить и направить документы для регистрации бизнеса без уплаты госпошлины и посещения налогового органа.

Зарегистрировать бизнес онлайн можно и с помощью сервиса «Старт бизнеса Онлайн», включающего в себя регистрацию бизнеса, получение электронной подписи без личного присутствия и дистанционное открытие счета в кредитной организации. Подобрать устав или ознакомиться с ним поможет специальный сервис «Выбор типового устава». Достаточно ответить на семь вопросов, и сервис автоматически подберет подходящий типовой устав из разработанных вариантов.

Опубликовано на сайте 02.02.2026 г.

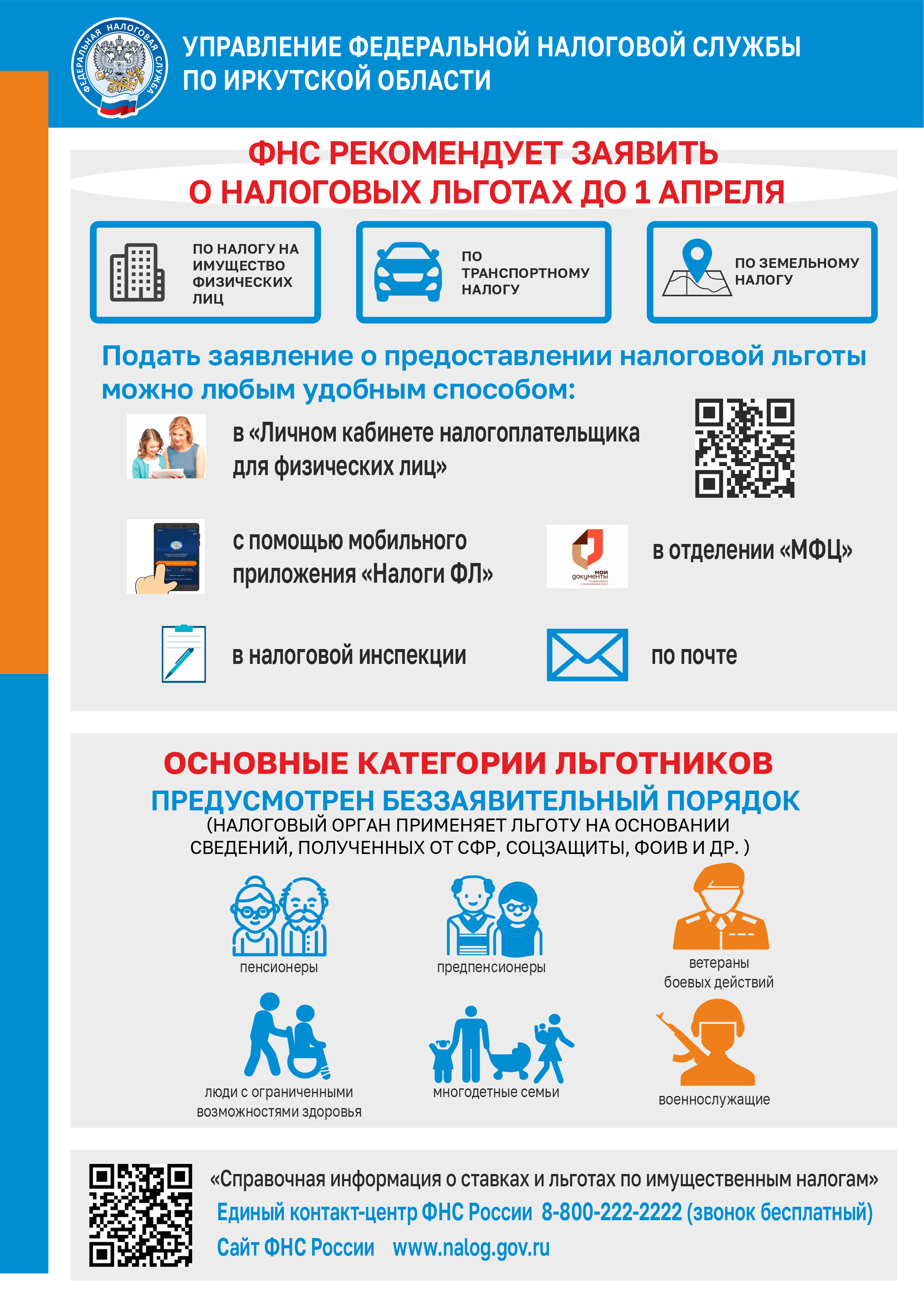

Перечень льгот для граждан расширен

С нового года вступают в силу изменения в Налоговый кодекс, внесенные Федеральным законом № 425-ФЗ, которые позволяют получить льготы большему числу граждан. Теперь льготой по транспортному налогу могут воспользоваться ветераны боевых действий, участники СВО и члены их семей за налоговые периоды, начиная с 2022 года.

С 2026 года она распространится на Героев Российской Федерации, Советского Союза, лиц, награжденных орденом Славы трех степеней. Льгота предоставляется в отношении одного транспортного средства с максимально исчисленной суммой налога, за исключением легковых автомобилей средней стоимостью от 10 млн рублей (сумма налога по которым исчисляется с учетом повышающего коэффициента 3), водных (кроме моторных лодок) и воздушных транспортных средств.

Для участников СВО и членов их семей вводится вычет, уменьшающий базу по земельному налогу на величину кадастровой стоимости 600 кв. м площади одного земельного участка (с налогового периода 2022 года). С 2026 года указанный вычет, а также уменьшение налоговой базы в отношении квартиры (комнаты) и жилого дома на величину кадастровой стоимости соответственно 5 и 7 кв. м за каждого ребенка, планируется применять для лиц, имеющих трех и более несовершеннолетних детей (детей в возрасте до 23 лет, обучающихся в образовательных организациях по очной форме обучения).

Опубликовано на сайте 02.02.2026 г.

Налоговая задолженность взыскивается в новом порядке

Согласно Федеральному закону от 31.07.2025 № 287-ФЗ налоговая задолженность физических лиц, не имеющих статуса индивидуального предпринимателя, взыскивается в новом порядке – внесудебном (кроме случаев, когда требования налогового органа спорны).

Так, налогоплательщику направляется требование об уплате задолженности. Оно придет в личный кабинет налогоплательщика, через портал Госуслуг или по почте заказным письмом. В случае если в указанный срок долг не погашен, налоговым органом не позднее шести месяцев с даты истечения срока исполнения требования принимается решение о взыскании задолженности. При отсутствии от налогоплательщика возражений долг взыскивается во внесудебном порядке.

Вместе с тем, основным принципом новых условий бесспорного порядка взыскания является сохранение обязательности судебной процедуры в случаях несогласия физического лица с долгом. Если налогоплательщик не согласен с суммой долга, он имеет право в течение 30 дней подать заявление о перерасчете или жалобу. При подаче возражений предусмотрено обязательное приостановление взыскания спорных налогов.

Опубликовано на сайте 26.01.2026 г.

Сведения по ЕНС можно уточнить без личного посещения налоговой инспекции

Юридические лица могут уточнить сведения по единому налоговому счету (ЕНС) с помощью «Личного кабинета» без посещения налогового органа. Ресурс позволяет налогоплательщику самостоятельно анализировать состояние сальдо ЕНС. Для этого необходимо выбрать в меню интересующий налог и посмотреть детализацию.

Кроме того, интерфейс личного кабинет помогает налогоплательщику получать актуальные сведения по предстоящим платежам, зарезервированным суммам переплаты и задолженности. При просмотре детализации любого налога можно увидеть суммы стартового сальдо на начало года. Для этого в диапазоне даты записи необходимо установить 01.01.2026, после чего будут визуализированы операции (переплата/задолженность) по виду платежа: налог, пени, штраф. Разобраться во всех нюансах применения ЕНС поможет специальная промостраница.

Опубликовано на сайте 26.01.2026 г.

Перед выездом за границу рекомендуется погасить задолженность по налогам

Чтобы наличие налоговых долгов не помешало выехать за пределы Российской Федерации, налогоплательщикам рекомендуется заблаговременно проверить свои расчеты с бюджетом. Узнать о задолженности, а также погасить ее в режиме онлайн можно с помощью сервиса «Личный кабинет налогоплательщика».

Войти в ресурс возможно с паролем, полученным в налоговом органе, а также паролем Госуслуг.

Запрет на выезд гражданина из России выносится судебными приставами в случае, если сумма его долга превышает 30 тыс. рублей. Проверить свои обязательства перед бюджетом стоит и тем гражданам, которые не планируют выезд за рубеж, так как наличие налоговой задолженности может стать основанием для ее взыскания.

Опубликовано на сайте 20.01.2026 г.

Межрайонная ИФНС России № 21 по Иркутской области представляет информацию для проведения рабочего совещания со специалистами бухгалтерских служб муниципальных учреждений города Усолье-Сибирское на территории муниципального образовании «город Усолье-Сибирское»:

|

1

|

Форма проведения мероприятия

|

в режиме ВКС

|

|

2

|

Дата и время проведения мероприятия

|

12.11.2025 в 15:00

|

|

3

|

ФИО, должность представителя Межрайонная ИФНС России № 21 по Иркутской области, участвующего в рабочем совещании

|

Дьяконова Анна Дмитриевна, заместитель начальника отдела камеральных проверок № 4;

Жерноклёва Елена Владимировна,

главный государственный налоговый инспектор отдела камеральных проверок № 4

|

Опубликовано на сайте 10.11.2025 г.

Почему в 2025 году изменились суммы налогов на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговом органе или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Транспортный налог.

Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/);

2) применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 10 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 10 миллионов рублей для налогового периода 2024 года;

3) наличие иных оснований (например, в результате утраты права на применение льготы, поступления уточненных сведений от органов, осуществляющих государственную регистрацию транспортных средств, и т.п.).

Земельный налог.

Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/);

2) применением в качестве налоговой базы новой кадастровой стоимости земельных участков, определенной в результате тура государственной кадастровой оценки земель, проведенного в 2022 году и вступившего в силу для целей налогообложения в полном объеме с 01.01.2024 (пункт 18 статьи 2 Федерального закона от 26.03.2022 № 67-ФЗ);

3) изменением кадастровой стоимости земельного участка в течение 2024 года, например, вследствие изменения характеристик земельного участка (вида разрешенного использования, категории земель, площади);

4) наличием иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от органов Росреестра и т.п.).

Налог на имущество физических лиц.

Рост налога может обуславливаться следующими причинами:

1) применением в качестве налоговой базы новой кадастровой стоимости объектов недвижимости, определенной в результате тура государственной кадастровой оценки, проведенного в 2023 году и вступившего в силу для целей налогообложения с 01.01.2024 (часть 6 статьи 6 Федерального закона от 31.07.2020 № 269-ФЗ);

2) изменением налоговых ставок или отменой льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/).

Опубликовано на сайте 13.10.2025 г.

Что такое налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению налогов в отношении транспортных средств и недвижимого имущества налогоплательщиков - физических лиц возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по налогам на имущество направляют налогоплательщикам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 27.09.2022 № ЕД-7-21/866@ и включает сумму налога, подлежащую уплате, сведения об объекте налогообложения, налоговой базе, сроке уплаты налога, а также сведения, необходимые для перечисления налога в качестве единого налогового платежа в бюджетную систему Российской Федерации (QR-код, штрих-код, УИН, банковские реквизиты платежа).

В случае если общая сумма налогов, исчисленных налоговым органом, составляет менее 300 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в году, по истечении которого утрачивается возможность направления такого налогового уведомления.

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика, личный кабинет на едином портале государственных и муниципальных услуг. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее – МФЦ) на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через МФЦ) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 20.10.2022 № ЕД-7-21/947@).

Налоговое уведомление за налоговый период 2024 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2025 года, за исключением случаев переноса сроков уплаты налогов на имущество на основании постановлений Правительства Российской Федерации (см., например, постановления Правительства РФ от 04.09.2024 № 1222 «О мерах поддержки лицам, осуществляющим деятельность на отдельных территориях Курской области», от 07.12.2024 № 1735 «О мерах поддержки жителям отдельных территорий Курской области, не осуществляющим предпринимательскую деятельность»).

Опубликовано на сайте 06.10.2025 г.

Основные изменения в налогообложении имущества

Налоговые уведомления, направляемые в 2025 г., содержат расчет налогов на имущество физических лиц за налоговый период 2024 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения.

Транспортный налог

- при расчете налога применен сформированный Минпромторгом России Перечень (https://minpromtorg.gov.ru/storage/797ced43-043d-4b4e-b72b-3d36984adbc7/ssp-documents/4b5f6f32-79e2-4106-8581-168f95459159/16d0a68b-19aa-4c5d-a5f4-7680f1668a5a.pdf) легковых автомобилей средней стоимостью от 10 млн руб. на 2024 год, размещенный на официальном сайте Минпромторга России (для налогообложения с применением повышающего коэффициента 3 используются позиции Перечня для легковых автомобилей средней стоимостью от 10 млн. до 15 млн. рублей, с года выпуска которых прошло не более 10 лет, и средней стоимостью от 15 млн. рублей, с года выпуска которых прошло не более 20 лет);

- применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/).

Земельный налог

- в качестве налоговой базы применена новая кадастровая стоимость земельных участков, определенная в результате тура государственной кадастровой оценки земель, проведенного в 2022 году и вступившего в силу для целей налогообложения в полном объеме с 01.01.2024 (пункт 18 статьи 2 Федерального закона от 26.03.2022 № 67-ФЗ);

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/).

С информацией о кадастровой стоимости земельного участка можно ознакомиться, получив выписку из Единого государственного реестра недвижимости в МФЦ или на официальном сайте Росреестра.

Налог на имущество физических лиц

- в качестве налоговой базы применена новая кадастровая стоимость объектов недвижимости, определенная в результате тура государственной кадастровой оценки, проведенного в 2023 году и вступившего в силу для целей налогообложения с 01.01.2024 (часть 6 статьи 6 Федерального закона от 31.07.2020 № 269-ФЗ);

- при исчисления налога использован коэффициент 10-типроцентного ограничения роста налога по сравнению с предшествующим налоговым периодом (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ, кроме гаражей и машино-мест, расположенных в таких объектах налогообложения);

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/).

Опубликовано на сайте 27.08.2025 г.

Открыть бизнес онлайн стало удобнее с приложением «Моя подпись»

Комплексный сервис «Старт бизнеса онлайн» работает с прошлого года и позволяет в рамках одной услуги полностью дистанционно зарегистрировать бизнес, получить электронную подпись и открыть счет в банке.

Применение в нем мобильного приложения «Моя подпись» упрощает выпуск подписи для бизнеса и открытие счета в банке. То есть для получения подписи достаточно скачать приложение на мобильный телефон, пройти идентификацию через биометрию и подписать полученной подписью заявление для открытия счета в выбранном банке.

Приложение «Моя подпись» при наличии подтвержденной учетной записи в ЕБС позволяет получить сертификат усиленной квалифицированной электронной подписи для юридического лица или индивидуального предпринимателя в удостоверяющем центре ФНС России. Приложение сохраняет секретный ключ, с помощью которого вы можете подписывать документы и не требует опыта самостоятельной настройки специализированных программ на компьютере.

Приложение уже доступно для скачивания в магазинах — RuStore, Google Play и App Store.

https://www.nalog.gov.ru/rn38/promo/start/

https://www.rustore.ru/catalog/app/ru.fns.mysign

https://play.google.com/store/apps/details?id=ru.fns.mysign

https://apps.apple.com/ru/app/моя-пoдпись/id6477150744

Опубликовано на сайте 19.08.2025 г.

Личный кабинет физического лица

Налоговой службой за последние 10 лет созданы десятки интерактивных сервисов разной тематики для всех категорий налогоплательщиков. Самый популярный и постоянно совершенствующийся – «Личный кабинет налогоплательщика физических лиц» (ЛК ФЛ). С его помощью гражданин может получать информацию обо всех объектах налогообложения, начисленных и уплаченных налогах, распечатывать платежные документы или оплачивать налоги и задолженность онлайн, заполнять и направлять в инспекцию декларацию по форме 3-НДФЛ и подтверждающие документы в сканированном виде. Также налогоплательщик может контролировать состояние своих расчетов, направлять в инспекцию заявления и интернет-обращения по вопросам налогообложения.

Для регистрации в «Личном кабинете» нужно посетить любой налоговый орган (имея при себе паспорт) и получить регистрационную карту, в которой будет указан пароль для входа в сервис. Обычно эта процедура занимает 10-15 минут. Выданный в налоговой инспекции пароль можно сменить на личный. Для того, чтобы при утрате пароля не обращаться в инспекцию снова, необходимо сделать отметку о повторном получении пароля на адрес электронной почты.

Предлагаем и Вам подключиться к ЛК ФЛ.

Опубликовано на сайте 19.08.2025 г.

СЕРВИСЫ ФНС РОССИИ СОЗДАЮТ ГРАЖДАНАМ МАКСИМАЛЬНО КОМФОРТНЫЕ УСЛОВИЯ ДЛЯ ВЗАИМОДЕЙСТВИЯ С НАЛОГОВОЙ СЛУЖБОЙ

На сайте ФНС России функционируют уже более 70 сервисов, которые не только позволяют налогоплательщикам оперативно получать необходимую и актуальную информацию, но и создают максимально комфортные условия для взаимодействия с налоговой службой. Такой подход помогает сэкономить время и снизить затраты, связанные с посещением инспекций, а также подготовкой документов.

Так, личные кабинеты для разных категорий налогоплательщиков (физических, юридических лиц, индивидуальных предпринимателей) позволяют контролировать исполнение своих налоговых обязательств, оплачивать налоги, подавать декларации, в том числе для получения налоговых вычетов, и многое другое. Физические лица могут в сервисе получить налоговые уведомления, проверить объекты налогообложения и наличие льгот, узнать о своих банковских счетах.

Также через ресурс представителям бизнеса можно поставить на учет контрольно-кассовую технику, а гражданам и ИП - зарегистрироваться в качестве плательщиков налога на профессиональный доход (НПД) и затем осуществлять все расчеты с бюджетом через мобильное приложение "Мой налог".

Кроме того, электронные ресурсы помогают быть в курсе новаций налогового законодательства. Так, на промостранице "Налоги 2025" можно ознакомиться с основными изменениями, которые вступили в силу в текущем году. Здесь представлена новая прогрессивная шкала по НДФЛ: 13% - для доходов до 2,4 млн. рублей в год, 15% - от 2,4 млн. до 5 млн. рублей, 18% - от 5 млн. до 20 млн. рублей, 20% - от 20 млн. до 50 млн. рублей и 22% - свыше 50 млн. рублей.

Кроме того, раздел содержит перечень основных изменений по налогу на прибыль организаций, упрощенной системе налогообложения (УСН), НПД, страховым взносам, имущественным налогам, акцизам. Например, сведения о повышении основной ставки налога на прибыль с 20% до 25%, увеличении пороговых показателей для перехода на УСН и сохранения этого режима.

Как решить вопрос по налогам без личного обращения в налоговую инспекцию

На сайте ФНС России размещено более 70 онлайн-сервисов, позволяющих решить большинство вопросов по налогам дистанционно. Так, с помощью личных кабинетов можно заполнить и отправить налоговую декларацию, оплатить налоги, обратиться в инспекцию и получить ответ. Ресурсы помогают отследить статус камеральной проверки документа, узнать объекты своего имущества и отправить заявление в случае наличия льготы. Возможности личных кабинетов также позволяют зарегистрировать свой бизнес, поставить на учет кассу и многое другое.

Самые популярные услуги ФНС России также доступны налогоплательщикам в офисах «Мои документы». Подразделения МФЦ Иркутской области оказывают уже 17 налоговых услуг. Здесь можно решить вопросы постановки на учет в налоговом органе и выдачи (в том числе повторно) физическому лицу свидетельства об ИНН, государственной регистрации юридических и физических лиц в качестве индивидуальных предпринимателей, предоставления сведений из реестра дисквалифицированных лиц, ЕГРН, ЕГРЮЛ, ЕГРИП, получить справку об исполнении обязанности по уплате налогов и платежный документ для уплаты имущественных налогов, сдать декларацию по форме 3-НДФЛ, а также заявление на информирование о долге.

Вместе с тем, налогоплательщики могут обратиться и в инспекцию лично, предварительно записавшись на прием в удобное время с помощью специального онлайн-сервиса.

График работы территориальных налоговых органов региона:

- понедельник - четверг: с 9.00 до 18.00;

- пятница: с 9.00 до 16.45;

- суббота, воскресенье – выходные.

В периоды информационных кампаний для удобства граждан режим работы инспекций продлевается по вторникам и четвергам до 20.00.

https://www.nalog.gov.ru/rn38/about_fts/el_usl/

https://lkfl2.nalog.ru/lkfl/

https://mfc38.ru

https://order.nalog.ru/

Опубликовано на сайте 05.06.2025 г.

В Иркутской области увеличивается число получателей социального налогового вычета на физкультурно-оздоровительные услуги

Граждане вправе получить социальный налоговый вычет по налогу на доходы физических лиц (НДФЛ) на физкультурно-оздоровительные услуги, оказанные спортивными организациями или индивидуальными предпринимателями, основным видом деятельности которых является предоставление услуг в области физической культуры и спорта (начиная с расходов 2022 года). В 2024 году в Иркутской области данные вычеты по декларациям о доходах 2023 года предоставлены 3,7 тыс. налогоплательщикам в общем размере 140,5 млн рублей, что соответствует сумме налога более 18 млн рублей.

При этом по сравнению с 2023 годом в прошлом году количество налогоплательщиков, заявивших указанный вычет, возросло на 51%, сумма полученного вычета - на 63%. За три месяца текущего года вычеты за 2024 год заявили уже около 2 тыс. плательщиков в размере более 90 млн рублей. Таким образом, в регионе увеличивается число жителей, которые пользуются возможностью возврата средств за занятия спортом.

Получить данный налоговый вычет могут только резиденты Российской Федерации с официальным доходом, с которого уплачен НДФЛ. При этом его предоставят лишь в том случае, если организация или индивидуальный предприниматель, оказывающие физкультурно-оздоровительные услуги, входят в утверждаемый ежегодно Правительством Российской Федерации перечень, размещенный на официальном сайте Министерства спорта. Воспользоваться вычетом может сам налогоплательщик, его дети (в том числе усыновленные) или подопечные в возрасте до 18 лет (до 24 лет, если ребенок учится по очной форме).

Для возврата НДФЛ до 2024 года максимальный размер суммы расходов составлял 120 тыс. рублей в год, с 2024 года - 150 тыс. рублей. То есть получить за оплату спортзала и тренировок за 2022 и 2023 годы максимально можно по 15,6 тыс. рублей (13% от 120 тыс. рублей), за 2024 год - до 19,5 тыс. рублей (13% от 150 тыс. рублей).

Чтобы получить вычет за физкультурно-оздоровительные услуги, следует по окончании налогового периода представить декларацию по форме 3-НДФЛ и справку от поставщика услуги через «Личный кабинет налогоплательщика для физических лиц», по почте, лично в налоговый орган или МФЦ. Также возможно подать в налоговую инспекцию заявление о подтверждении права на вычет для его предоставления через работодателя в год, когда произведена оплата.

При этом по расходам, понесенным с 1 января 2024 года, социальный налоговый вычет на фитнес можно получать в упрощенном порядке при наличии у юридических лиц (индивидуальных предпринимателей), оказавших соответствующие услуги, технической возможности информационного обмена. Для этого налогоплательщику необходимо обратиться к поставщику услуги с письменным заявлением о направлении в налоговый орган в электронной форме по телекоммуникационным каналам связи (ТКС) сведений о фактических расходах. В этом случае в личном кабинете налогоплательщика появится предзаполненное заявление на получение вычета.

В целях реализации упрощенного порядка предоставления вычета утверждены формы и форматы справок, которые подтверждают фактические расходы граждан, понесенные после 1 января 2024 года. Данные документы применяются с 2025 года для получения вычета в упрощенном виде, а также на основании декларации по форме 3-НДФЛ и заменяют все подтверждающие право на вычет документы (например, договор, платежные документы, лицензию и т.д.).

https://www.minsport.gov.ru/activity/mass-sport/perechni-fizkulturno-sportivnyh-organizaczij/?clckid=12b4c5dd

https://lkfl2.nalog.ru/lkfl/

https://mfc38.ru

https://data.nalog.ru/html/sites/www.new.nalog.ru/NDFL_EASY/1150130.pdf

Опубликовано на сайте 30.04.2025 г.

Опубликовано на сайте 12.03.2025 г.

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении?

Налоговые ставки и льготы устанавливаются нормативными правовыми актами различного уровня:

- по транспортному налогу: главой 28 НК РФ и законами субъектов Российской Федерации по месту нахождения транспортного средства;

- по земельному налогу и налогу на имущество физических лиц: главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/) либо обратившись в налоговые органы или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Опубликовано на сайте 12.12.2024 г.

С введением единого налогового счета действует новый порядок взыскания налоговой задолженности

Физические лица не позднее 1 декабря уплачивают транспортный и земельный налоги, налог на имущество и невзысканный работодателем НДФЛ на основании налогового уведомления, которое направляет им налоговый орган. При неуплате в установленный срок на сумму долга ежедневно начисляют пени. С введением единого налогового счета (ЕНС) под задолженностью понимается его отрицательное сальдо и действует новый порядок взыскания.

Вначале налоговый орган направляет налогоплательщику - должнику требование об уплате задолженности, где указывается ее размер и срок, в который нужно погасить долг. При неисполнении требования вовремя налоговый орган формирует решение о взыскании (в размере отрицательного сальдо ЕНС), которое размещает в Реестре решений о взыскании задолженности, и направляет заявление мировому судье.

В случае удовлетворения судом требований налогового органа в кредитную организацию (банки, в которых у налогоплательщика открыты счета) на основании вступившего в законную силу судебного акта направляется поручение налогового органа на перечисление в бюджет суммы задолженности. При наличии денежных средств на счете должника, банк производит их списание. Поручение налогового органа прекращает действовать с момента формирования положительного либо нулевого сальдо ЕНС. Взыскание задолженности за счет имущества налогоплательщика - физического лица, не являющегося индивидуальным предпринимателем, определены ст. 48 НК РФ.

Взыскание задолженности за счет иного имущества должника (наличных денежных средств, другого имущества, за исключением предназначенного для личного пользования, а также имущества, переданного другим лицам без перехода к ним права собственности) осуществляется судебными приставами – исполнителями. При выявлении задолженности по налогу на имущество в отношении недвижимости, принадлежащей несовершеннолетнему, требование о взыскании недоимки налога и пеней в судебном порядке предъявляется к его законным представителям.

Наиболее удобный способ получения сведений об образовавшейся задолженности по налогам – информирование налогоплательщика налоговым органом посредством смс-сообщений или сообщений на адрес электронной почты. Оповещение производится только при наличии задолженности и не чаще, чем один раз в квартал. Налогоплательщик может подать согласие (по установленной форме) на использование такого способа информирования: в электронном виде - через «Личный кабинет», по телекоммуникационным каналам связи или на бумажном носителе - лично в инспекцию или почтовым отправлением. При обращении в офисы МФЦ за документом на уплату налоговой задолженности, должнику сразу предлагают оформить согласие на ежеквартальное информирование. Получая сообщение вовремя, налогоплательщик имеет возможность оперативно погасить долги и исключить начисление пени.

Опубликовано на сайте 28.10.2024 г.

ФНС России подготовила методические рекомендации по НДС для налогоплательщиков УСН

Как заплатить НДС на УСН, если товар оплачен в 2024 году, а отгружен в 2025, кто имеет право на вычет «входного» НДС и какую ставку НДС выбрать - ФНС России подготовила ответы на эти и другие вопросы в методических рекомендациях для бизнеса на УСН.

С 1 января 2025 года организации и индивидуальные предприниматели на УСН признаются плательщиками НДС. Освобождены от этой обязанности только те, у кого доходы за 2024 год не превысят 60 млн рублей. Освобождение автоматическое, специально обращаться в налоговую с каким-либо заявлением не нужно. При этом, как и ранее, от обложения НДС не освобождаются операции, когда налогоплательщик УСН является налоговым агентом по НДС, или когда он должен уплатить НДС при ввозе товаров.

В методических рекомендациях рассмотрены также жизненные ситуации налогоплательщиков и алгоритм их действий в том или ином случае. Например, если в 2024 году доходы налогоплательщика не превысили 60 млн рублей, то с 1 января 2025 года НДС он не платит. Но если в течение следующего года его доход превысит отметку в 60 млн рублей, то уже с первого числа следующего месяца он станет плательщиком НДС. При этом критерий в 60 млн рублей оценивается ежегодно. Аналогичный подход к организациям и ИП, которые только будут созданы после 1 января 2025 года. Предприниматель освобождается от уплаты НДС, пока его доход не превысит планку в 60 млн рублей.

По общему правилу объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав. Налоговой базой по НДС является стоимость реализованных товаров, работ, услуг (с учетом акциза для подакцизных товаров), то есть НДС рассчитывается путем умножения цены реализации (с учетом акциза для подакцизных товаров) на ставку НДС. Налогоплательщик УСН, который обязан платить НДС с 1 января 2025 года, вправе применять общеустановленные ставки НДС (20%, 10%, 0%) или выбрать одну из специальных ставок 5% или 7%.

Последние зависят от полученного годового дохода – от 60 млн рублей до 250 млн рублей и от 250 млн рублей до 450 млн рублей, соответственно. При выборе ставки бизнесу нужно учитывать не только свои доходы, но и то, какие операции он чаще всего проводит. В некоторых случаях, уплата НДС по ставке 20% и возможность принимать к вычету «входной» НДС может быть выгоднее, чем ставка 5% или 7%, но без вычета.

Опубликовано на сайте 22.10.2024 г.

Уважаемые налогоплательщики!

Налоговая инспекция приглашает 24 октября 2024 в 11.00 на бесплатный семинар на темы: «Исчисление и уплата имущественных налогов физических лиц; О порядке уплаты и заполнении платежных документов».

Место проведения: г. Усолье-Сибирское, ул. Менделеева,73 кабинет 305, ТОРМ Межрайонной ИФНС России № 21 по Иркутской области. Подробную информацию можно получить по телефону: 8 (395-43) 5-12-01 (добавочный 48-21).

По мере представления сведений военными ФОИВ налоговая служба пересчитает налог на имущество за 2022 и 2023 годы участникам СВО и членам их семей

В соответствии с положениями Федерального закона от 08.08.2024 №259-ФЗ лица, принимающие (принимавшие) участие в специальной военной операции, а также члены их семей (в том числе погибших участников), имеют право на льготу по налогу на имущество физических лиц за налоговые периоды начиная с 2022 года. При этом сведениями о данной категории граждан обладают только соответствующие уполномоченные органы - военные ФОИВ, которые должны представить их налоговикам. Перерасчеты налога за 2022 – 2023 годы налоговая служба выполнит автоматически в беззаявительном порядке после их получения. С 2025 года военные ФОИВ направляют информацию об указанных гражданах за прошедший период ежегодно до 1 марта.

От налогообложения освобождается один объект недвижимого имущества каждого вида: квартира, часть квартиры или комната, жилой дом или часть жилого дома, помещение или сооружение хозяйственное строение или сооружение, гараж или машино-место.

Вместе с тем, за участниками СВО и членами их семей при наличии подтверждающих документов сохраняется право получения освобождения от налога на основании заявления о льготе или заявления о перерасчете ранее исчисленных сумм налога. Заявление о предоставлении льготы можно представить в любой налоговый орган, направить через МФЦ или через «Личный кабинет налогоплательщика».

http://publication.pravo.gov.ru/document/0001202408080089?pageSize=100&index=1

https://mfc38.ru

https://lkfl2.nalog.ru/lkfl/login

Как распределяются средства на ЕНС ИП при поступлении налогового уведомления

В связи с направлением налоговых уведомлений для оплаты до 2 декабря имущественных налогов и НДФЛ ФНС России напоминает порядок распределения средств на ЕНС предпринимателей.

Имеющаяся переплата на ЕНП (положительное сальдо ЕНС) зачитывается в счет предстоящей обязанности по уплате налогов, установленных налоговым уведомлением, до наступления срока его исполнения. Так, переплата индивидуального предпринимателя резервируется в счет предстоящей обязанности по уплате имущественных налогов и НДФЛ. Если сальдо ЕНС меньше, то средства будут зачитываться в счет исполнения налогового уведомления по мере поступления платежей до полного погашения предстоящей обязанности.

При этом если у налогоплательщика-ИП до 2 декабря появится недоимка по уплате иных налогов, то зачтенная сумма с обязательств по имущественным налогам распределится в счет погашения обязательств с более ранним сроком.

Например, 13 сентября в личный кабинет поступило налоговое уведомление с информацией об обязанности по уплате имущественных налогов на 500 рублей. 16 сентября вы пополнили ЕНС на эту сумму, и она была зарезервирована в счет уплаты имущественных налогов по сроку 2 декабря. 30 октября наступила обязанность по уплате авансового платежа по УСН. Если на эту дату на ЕНП нет средств, то производится автоматическое перераспределение 500 рублей с имущественных налогов в УСН без начисления пеней. То есть выполняется уплата УСН как обязанность с более ранним сроком. Следовательно, до 2 декабря потребуется внести на ЕНП 500 рублей для исполнения налогового уведомления.

ФНС России и Корпорация МСП тестирует новый интерфейс в ЛК юридических лиц

Продолжается тестирование нового интерфейса единого налогового счета (ЕНС) в личном кабинете для юридических лиц. Он был разработан с учетом потребностей и предложений пользователей. В данном этапе апробации принимают участие представители Корпорации МСП и предприниматели.

Так, в новой визуализации раздела детализирована информация по начислению пени, создана основная таблица обязательств, которая станет навигатором по ЕНС пользователя. Добавлены возможность выгрузки данных в различных форматах, а также различные виды фильтрации и настроек отображения операций. Это позволит настраивать интерфейс ЕНС в соответствии со своими потребностями.

«Самое важное на каждом этапе разработки любого продукта – тестирование, которое должно проходить с участием его будущих пользователей. Это позволяет не только выявлять максимум узких мест еще на предварительных стадиях, но и получать прямую обратную связь от предпринимателей, вносить важные для них изменения еще до запуска нового функционала в эксплуатацию. Сейчас мы активно сотрудничаем с ФНС России в формате фокус-групп, где подробно в режиме реального времени разбирается каждое предложение по доработке нового кабинета. Для нас это не первый опыт взаимодействия с налоговой службой: мы также работаем вместе по цифровой платформе МСП.РФ, позволяющей получать бизнесу необходимые меры поддержки», – рассказал заместитель генерального директора Корпорации МСП Кирилл Коломийцев.

Тестирование проходит с участием ведущих бизнес-объединений Российской Федерации. Ранее в апробации интерфейса приняли участие представители «Опоры России». Результаты апробации и обратная связь от представителей бизнеса станут основой для доработок интерфейса Личного кабинета

Корректное заполнение расчетных документов гарантирует своевременное отражение налоговых платежей на ЕНС налогоплательщика

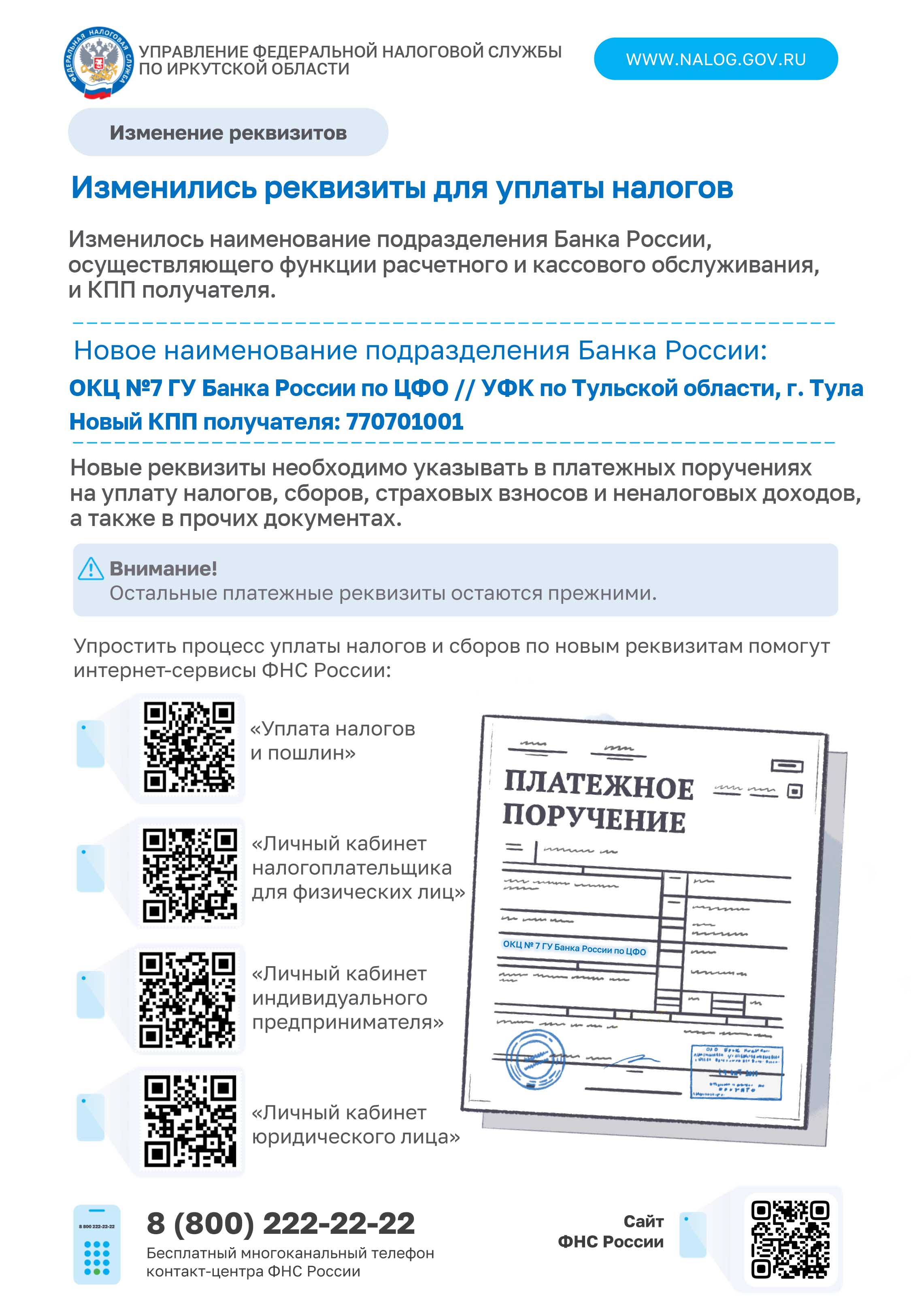

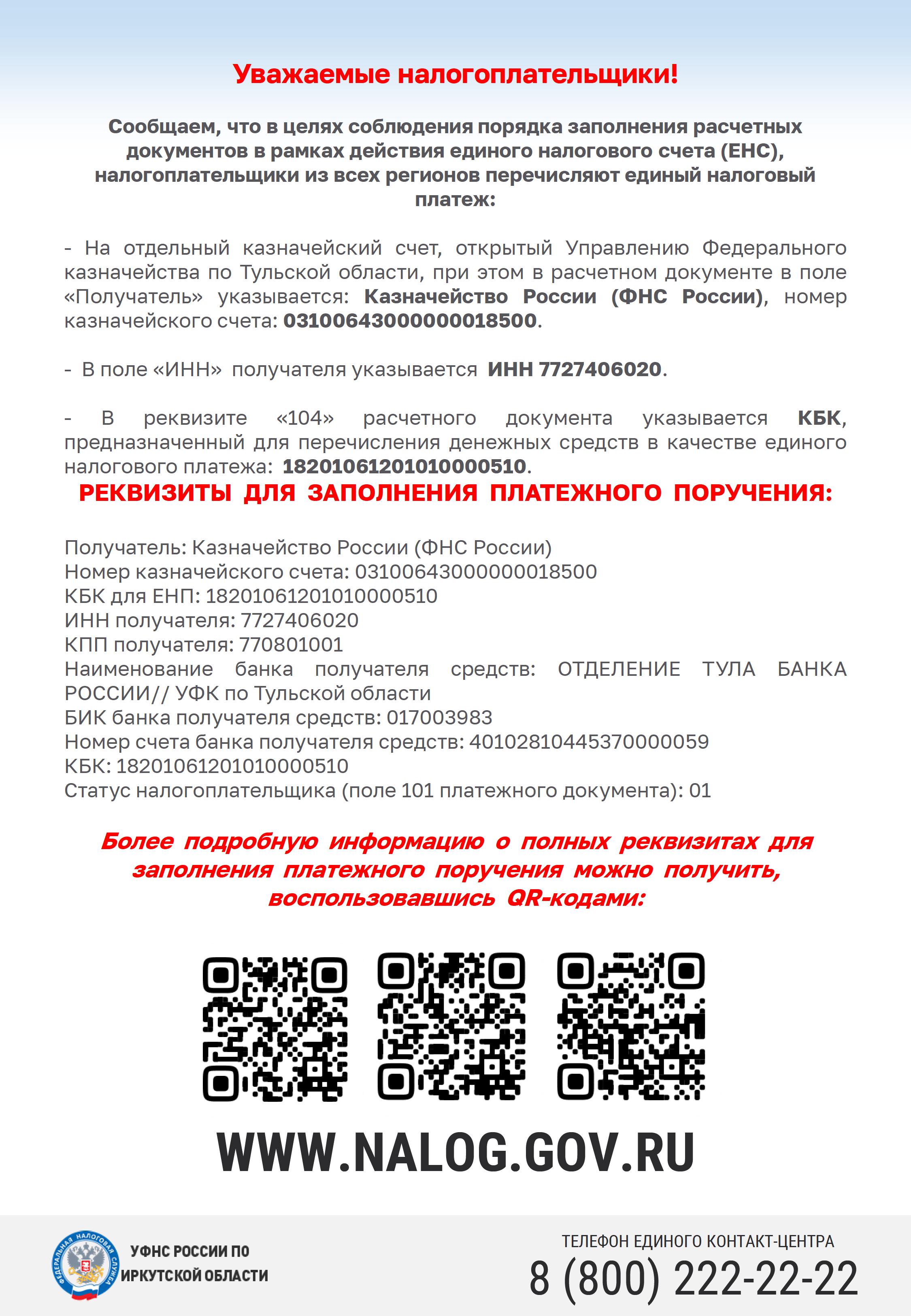

В целях своевременного и корректного отражения налоговых платежей на едином налоговом счете (ЕНС) налогоплательщикам следует соблюдать правила заполнения расчетных документов на их уплату в бюджет. Для перечисления налогов, сборов, страховых взносов, пеней, штрафов, процентов предусмотрены единые реквизиты - отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области (за исключением налогоплательщиков г. Байконур). Самой распространенной ошибкой при заполнении расчетных документов является неверное указание налогоплательщиками ИНН получателя (Казначейство России (ФНС России). В данном поле необходимо указывать: 7727406020. Также зачастую отражаются КБК конкретных налогов, входящих в ЕНС. При этом в реквизите «104» следует указывать КБК, предназначенный для перечисления денежных средств в качестве единого налогового платежа: 18201061201010000510. Кроме того, выявляется ошибочное заполнение налогоплательщиками в платежных документах полей «Получатель» и «Номер счета получателя средств». В данных реквизитах необходимо указывать: Казначейство России (ФНС России), номер казначейского счета: 03100643000000018500. Неверно оформленные платежные документы УФК относит в разряд невыясненных поступлений, что приводит к невозможности отражения таких платежей в информационных ресурсах налоговых органов, образованию задолженности, а также необоснованному применению мер взыскания или несвоевременной их отмене. С полными реквизитами для заполнения платежных документов и примерами их оформления можно ознакомиться на промостранице сайта ФНС России «Единый налоговый счет».

Уважаемые налогоплательщики!

Налоговая инспекция приглашает 14 августа 2024 в 11.00 на бесплатный семинар на темы: «Особенности исчисления имущественных налогов физических лиц. ЕНП: способы и сроки уплаты. О преимуществах использования типового устава обществами с ограниченной ответственностью». Место проведения: г. Усолье-Сибирское, ул. Менделеева,73 кабинет 305, ТОРМ Межрайонной ИФНС России № 21 по Иркутской области. Подробную информацию можно получить по телефону: 8 (395-43) 5-12-01 (добавочный 48-21).

Уважаемые налогоплательщики!

Налоговая инспекция приглашает 2 апреля 2024 в 11.00 на бесплатный семинар на темы: «О льготах по имущественным налогам физических лиц. Социальные налоговые вычеты. Порядок заполнения декларации по форме 3-НДФЛ. Актуальные вопросы по ЕНС». Место проведения: г. УсольеСибирское, ул. Менделеева,73 кабинет 305, ТОРМ Межрайонной ИФНС России № 21 по Иркутской области. Подробную информацию можно получить по телефону: 8 (395-43) 5-12-01 (добавочный 48-21).

Уважаемые налогоплательщики!

Налоговая инспекция приглашает 8 февраля 2024 в 11.00 на бесплатный семинар на тему: «Декларационная кампания 2024. Изменения порядка уплаты ЕНП и представления уведомлений об исчисленных суммах налогов, авансовых платежей (отмена распоряжений). Место проведения: г. Усолье-Сибирское, ул. Менделеева,73 кабинет 305, ТОРМ Межрайонной ИФНС России № 21 по Иркутской области. Подробную информацию можно получить по телефону: 8 (395-43) 5-12-01 (добавочный 48-21).

Изменения в порядке уплаты налогов с 2024 года

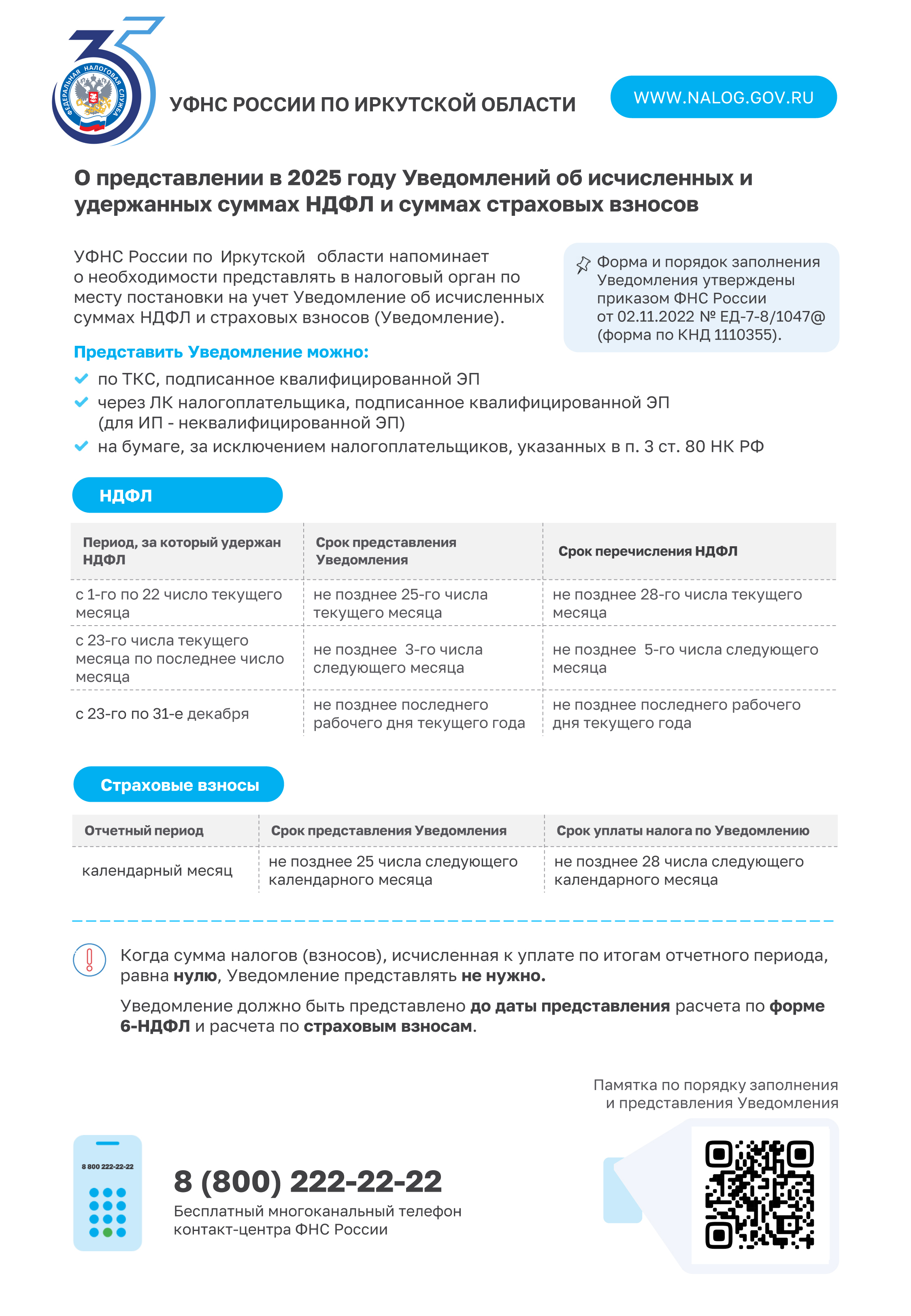

2023 год был переходным периодом при применении единого налогового счета. Предоставление в банк платежного поручения (в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ) со статусом "02" вместо уведомления об исчисленных налогах возможно только до 31 декабря 2023 года. С 1 января 2024 года необходимо будет представлять только уведомления об исчисленных суммах налогов по форме, утвержденной приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@».

Уведомление подается только в отношении платежей с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога (имущественные налоги организации, страховые взносы, НДФЛ, УСНО, ЕСХН). Достаточно одного уведомления по всем авансам, причем можно оформить одно уведомление сразу на несколько периодов.

Формировать и отправлять уведомление удобнее через учетную (бухгалтерскую) систему или Личный кабинет налогоплательщика юридического лица или индивидуального предпринимателя. При этом в случае отправки из Личного кабинета ИП предусмотрена возможность использования неквалифицированной электронной подписи.

Вместе с тем, в соответствии с нормами статьи 58 Налогового кодекса РФ уведомление считается не представленным в случае обнаружения его несоответствия контрольным соотношениям, что свидетельствует о нарушении порядка его заполнения по отдельному налогу (сбору, авансовому платежу по налогу, страховым взносам).

Подробнее ознакомиться с порядком, сроками представления уведомления, примерами его заполнения и другой полезной информацией можно на официальном сайте ФНС России в специальном разделе «Всё о ЕНС».

Также сообщаем, что 31 декабря 2023 года истёк срок, когда не начисляются пени, если налогоплательщик допустил ошибки при формировании уведомления об исчисленных налогах. Такой мораторий был введен (пунктом 2 Постановления Правительства Российской Федерации от 29.03.2023 №500) для смягчения перехода на единый налоговый счет.

Сведения о полученных доходах налогоплательщику предоставят в режиме онлайн

Физические лица могут получать актуальную информацию о доходах, удержанных и перечисленных суммах налога на доходы физических лиц за истекшие налоговые периоды в электронном виде через интерактивный сервис «Личный кабинет налогоплательщика». Сведения о начисленных (выплаченных) работодателем доходах за 2023 год, после поступления их от налоговых агентов, будут отражены в «Личных кабинетах» после 26 февраля 2024 года.

На основании расчета 6-НДФЛ налоговая служба разместит сведения о выплаченных суммах и уплаченном налоге в «Личном кабинете» каждого налогоплательщика, получившего в прошлом году доходы. После чего при заполнении налогоплательщиком декларации по форме 3-НДФЛ, которую он должен подать при получении дополнительных (не учтенных работодателем) доходов, а также при заявлении права на налоговые вычеты, эти сведения будут подгружаться автоматически.

Ранее полученные доходы отражались в справке 2-НДФЛ, теперь сведения о них включены в состав расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ. Данный расчет работодатель обязан представлять в налоговый орган не позднее 25 февраля. В 2024 году эта дата выпадает на выходной день. При этом справка о доходах и удержаниях из них, по-прежнему, может быть выдана налоговым агентом по требованию работника.

Бизнес, испытывающий трудности с платежеспособностью, может воспользоваться поддержкой Площадки реструктуризации долга

Налоговые органы Иркутской области презентовали налогоплательщикам схему взаимодействия с Площадкой реструктуризации долга. Особый интерес она вызывает у директоров организаций, представителей саморегулируемых организаций арбитражных управляющих, действующих на территории Иркутской области. Это доступный для восприятия алгоритм взаимодействия с субъектами предпринимательства при возникновении отрицательного сальдо по налогам.

Площадки реструктуризации долга – новый инициативный проект ФНС России, действующий с апреля 2022 года на базе Межрегиональной инспекции по управлению долгом (г. Москва). По сути, это центр компетенции по оказанию содействия налогоплательщикам, испытывающим трудности с платежеспособностью, где должники и кредиторы при содействии налоговой службы могут найти оптимальный путь урегулирования образовавшейся задолженности, получить квалифицированную помощь в предупреждении и развитии согласительных процедур банкротства.

Главной задачей является обеспечение на безвозмездной основе взаимодействия между должниками и кредиторами с целью восстановления платежеспособности должников путем рассмотрения всех возможных способов урегулирования задолженности. В условиях сложившейся экономической ситуации это означает помощь бизнесу, восстановление платежеспособности и финансовой устойчивости бизнеса, исключение его банкротства и, что немаловажно в социальном плане - сохранение рабочих мест.

Деятельность этой площадки осуществляется по согласованию с Минфином России и с участием Фонда содействия реструктуризации долга при поддержке Торгово-промышленной палаты Российской Федерации, ФНС России, Ассоциации банков России и Федеральной корпорации по развитию малого и среднего предпринимательства. Подробно познакомиться с предлагаемой схемой можно в любой инспекции региона (за исключением МИ ФНС России №№17, 25 по Иркутской области).

С 31 декабря заканчивается переходный период, связанный с введением единого налогового счета

ФНС России напоминает, что предоставление в банк платежного распоряжения со статусом «02» вместо уведомления об исчисленных налогах возможно только до 31 декабря 2023 года. Уведомление подается только в отношении платежей с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога (имущественные налоги организации, страховые взносы, НДФЛ, УСНО, ЕСХН).

Достаточно одного уведомления по всем авансам, причем можно оформить одно уведомление сразу на несколько периодов. Формировать и отправлять уведомление удобнее через учетную (бухгалтерскую) систему или Личный кабинет налогоплательщика. При этом в случае отправки из Личного кабинета индивидуального предпринимателя предусмотрена возможность использования неквалифицированной электронной подписи.

Подробнее ознакомиться с порядком, сроками представления уведомления, примерами его заполнения и другой полезной информацией можно на официальном сайте ФНС России.

Уважаемые налогоплательщики!

Налоговая инспекция приглашает 28 ноября 2023 в 11.00 на бесплатный семинар на тему: «Изменение законодательства по специальным налоговым режимам. Вопросы уплаты и распределение ЕНП. Исчисление и уплата имущественных налогов физических лиц». Место проведения: г. Усолье-Сибирское, ул. Менделеева,73 кабинет 305, ТОРМ Межрайонной ИФНС России № 21 по Иркутской области. Подробную информацию можно получить по телефону: 8 (395-43) 5-12-01 (добавочный 48-21).

Дни открытых дверей для плательщиков имущественных налогов пройдут

9 и 23 ноября 2023 года в Межрайонной инспекции Федеральной налоговой службы № 21 по Иркутской области и в ТОРМ г. Усолье-Сибирское. Мероприятия проведут с 9:00 до 20:00 в операционном зале инспекции (г. Ангарск, мкр. 7а, 3), в ТОРМе (г. Усолье-Сибирское, ул. Менделеева, 73) Специалисты налоговой службы подробно расскажут: кто и в какой срок должен уплачивать налог на имущество физических лиц, земельный и транспортный налоги, какие ставки и льготы применяют в конкретном муниципальном образовании, а также ответят на другие вопросы по теме налогообложения имущества

Направляя требование, налоговая служба предупреждает о необходимости уплаты задолженности

Налогоплательщик обязан самостоятельно в установленный законодательством срок исполнять обязанности по уплате налогов и взносов (п. 1 ст. 45 НК РФ). Если уплата не произведена вовремя на едином налоговом счете (ЕНС) налогоплательщика образуется отрицательное сальдо, наличие которого является основанием для направления налогоплательщику требования об уплате задолженности (ст. 69 НК РФ).

Требование направляют всем налогоплательщикам - юридическим лицам, индивидуальным предпринимателям и физическим лицам по единой форме. В нем содержится информация о сумме задолженности на момент направления требования (по налогам, авансовым платежам, сборам, страховым взносам, пеням, штрафам, процентам), указан срок исполнения обязанности и меры по взысканию, которые будут предприняты налоговой службой при неисполнении требования. Данный документ формируется один раз и подлежит исполнению до образования положительного или нулевого сальдо ЕНС. Направление отдельного требования по результатам мероприятий налогового контроля, а также уточненных требований не предусмотрено. Обращаем внимание, что требование считается исполненным в случае уплаты задолженности в размере отрицательного сальдо на дату его исполнения.

Требование об уплате задолженности могут вручить налогоплательщику лично, направить заказным письмом, в электронной форме - по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Также граждане (физические лица) могут получать налоговые уведомления и требования через личный кабинет на Едином портале государственных и муниципальных услуг (ЕПГУ), предварительно направив уведомление из него о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

В Иркутской области льготные категории граждан освобождены от транспортного налога в отношении легковых автомобилей с мощностью двигателя до 200 л.с.

Межрайонной ИФНС России № 21 по Иркутской области проведен семинар о порядке исчисления и уплаты имущественных налогов физических лиц и актуальных вопросах по ЕНС. Специалисты инспекции рассказали об изменениях в налогообложении имущества льготных категорий граждан. Так, в рамках осуществления мер социальной поддержки внесены изменения в Закон Иркутской области от 04.07.2007 №53-оз. Теперь ветераны Великой Отечественной войны, труда и боевых действий, инвалиды всех категорий, а также многодетные семьи освобождены от уплаты налога в отношении легковых автомобилей с мощностью двигателя до 200 л. с. независимо от года выпуска машины. Закон вступил в силу с 1 января 2023 года, а воспользоваться льготами можно уже при исчислении транспортного налога за 2022 год.

Кроме того, граждане, получающие страховую пенсию по старости, и предпенсионеры уплачивают 20% от установленных ставок в отношении одного легкового автомобиля с мощностью двигателя до 200 л. с. независимо от года выпуска машины. Получить льготу граждане могут в беззаявительном порядке. Ранее льгота этим категориям налогоплательщиков предоставлялась только на автомобили с мощностью двигателя до 100 л. с. и 125 л. с., если с года их выпуска прошло семь и более лет.

Также в ходе семинара рассмотрены вопросы распределения единого налогового платежа (ЕНП). Сначала производится зачет недоимки по НДФЛ, затем недоимки по иным налогам, сборам, страховым взносам, в обоих случаях - начиная с задолженности с более раннего момента ее образования. Затем последовательно - пени, проценты, штрафы.

В заключение налоговики проинформировали налогоплательщиков о возможности получать сведения о наличии налоговой задолженности в виде СМС - сообщений по номеру телефона или на адрес электронной почты. Для получения сведений нужно подать в инспекцию согласие на информирование о наличии задолженности. Сделать это можно, лично обратившись в инспекцию, или в электронном виде через «Личный кабинет налогоплательщика».

https://www.nalog.ru/rn38/about_fts/docs/6707972/

https://lkfl2.nalog.ru/lkfl/

Уважаемые налогоплательщики!

Налоговая инспекция приглашает 6 сентября 2023 в 11.00 на бесплатный семинар на тему: «Имущественные налоги физических лиц. Актуальные вопросы по ЕНС».

Место проведения: г. Усолье-Сибирское, ул. Менделеева,73 кабинет 305, ТОРМ Межрайонной ИФНС России № 21 по Иркутской области.

Подробную информацию можно получить по телефону: 8 (395-43) 6-30-07.

Возникают вопросы по применению ЕНС – позвони в инспекцию

Если вы не согласны с сальдо единого налогового счета, уведомлением о задолженности, требованием об уплате налогов и страховых взносов, данными в акте сверки, или требуется актуализация информации по ЕНС, вы можете получить разъяснения в налоговой инспекции по месту регистрации (жительства).

По вопросам использования единого налогового счета (ЕНС), уточнения сальдо, образовавшихся недоимки или переплаты налогоплательщики могут обращаться в Межрайонную ИФНС России №21 по Иркутской области (по месту регистрации, жительства) по телефонам: +7 (3955) 69-12-04, + 7 (39543) 6-30-07.

Обращение непосредственно в налоговый орган может ускорить процедуру уточнения сведений и получения разъяснений в конкретной ситуации.

Также получить консультацию можно, лично посетив инспекцию или направив обращение почтой, воспользовавшись сервисом «Обратиться в ФНС России» (выбрать свой налоговый орган) на сайте ФНС России.

Налоговая инспекция сообщает

Межведомственные рабочие группы по снижению неформальной занятости, в состав которых входят сотрудники местных администраций, прокуратуры, службы судебных приставов, налоговой службы и центра занятости населения, осуществляют меры, направленные на защиту трудовых прав граждан и снижение количества нарушений налогового законодательства. С начала года на заседаниях таких комиссий в Администрациях муниципальных образований (г. Ангарска, г. Усолье-Сибирское, Усольского района, Черемховского района, г. Черемхово, Аларского района, Нукутского района) заслушаны 240 работодателей, официально выплачивающих работникам зарплату менее установленного на федеральном уровне МРОТ. Комиссиями приняты к сведению объективные доводы работодателей. Однако, проблема выплаты зарплаты «в конверте» остается актуальной. Налогоплательщикам предложено оценить риски нарушения законодательства. В итоге, 55 работодателей легализовали выплаты и отразили в отчетности среднюю заработную плату выше МРОТ.

При этом учитывается, что на региональном уровне районные коэффициенты и надбавки, выплачиваемые к заработной плате работников, занятых в местностях с особыми климатическими условиями, компенсационные, стимулирующие и социальные выплаты начисляются к установленному размеру МРОТ (с 01.01.2023 - 16 242 рубля, с 01.01.2024 планируется 19242 рубля), а не учитываются в нем.

В случаях, если факт нарушения налогового законодательства установлен (в том числе по жалобе на действия работодателя), налоговый орган предъявляет работодателю к уплате в бюджет сумму недоплаченных страховых взносов и НДФЛ, включая пени и штрафы. Работник, не получая мер поддержки в рамках социального пакета, имеет право обратиться в суд за восстановлением своих трудовых прав, а также страхового стажа, учитываемого при уплате по больничным листам и назначении пенсии.

Налогоплательщики на УСН вправе подавать уведомления об исчисленных налогах с отрицательными значениями

Применяющие УСН налогоплательщики вправе отразить в уведомлении об исчисленных налогах, сборах, авансовых платежах по ним суммы «к уменьшению». Сделать так можно, если в отчетном периоде авансовый платеж по УСН исчислен исходя из ставки и налоговой базы, определяемой нарастающим итогом с начала налогового периода, в меньшем размере, чем суммы таких платежей в предшествующих отчетных периодах.

Для этого налогоплательщикам следует представить в налоговый орган уведомление, указав в отношении КБК по УСН по строке 4 «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» авансовый платеж к уменьшению в виде отрицательного значения. При этом указанная сумма не должна превышать исчисленные в предшествующих отчетных периодах суммы авансовых платежей по УСН подлежащих уплате.

Например, налогоплательщик применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Суммы авансовых платежей за отчетные периоды календарного года составили:

за первый квартал (по сроку уплаты 28.04) - 100 руб;

за полугодие (по сроку уплаты 28.07) - 400 руб;

за девять месяцев (по сроку уплаты 28.10) - 250 руб.

За эти периоды в уведомлении в строке 4 платежи следует отразить следующим образом:

за первый квартал - 100 руб;

за полугодие - 300 руб;

за девять месяцев – минус 150 руб.

Таким образом, за отчетный период девять месяцев налогоплательщику необходимо подать уведомление с указанием в отношении КБК по УСН по строке 4 суммы в виде отрицательного значения «-150».

В сервисе «Сведения об ИНН физического лица» теперь можно сформировать выписку из Единого государственного реестра налогоплательщиков

На сайте ФНС России доработан сервис «Сведения об ИНН физического лица», с помощью которого можно проверить наличие у физического лица ИНН, а также сформировать выписку из ЕГРН, подписанную усиленной квалифицированной электронной подписью налогового органа. Для проверки наличия ИНН необходимо заполнить ФИО, дату рождения и паспортные данные.

Такая электронная выписка равнозначна бумажной, подписанной собственноручной подписью должностного лица налогового органа и заверенной печатью налогового органа (пункты 1 и 3 статьи 6 Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи»).

Выписка из ЕГРН является официальным документом, подтверждающим присвоение ИНН. Таким образом, в случае, когда в государственный орган или организацию требуется представить ИНН, достаточно электронной выписки.

Новая услуга для налогоплательщиков на портале Госуслуг

Налоговая служба не только постоянно расширяет перечень услуг в электронном виде, но и совершенствует способы их предоставления. Теперь налогоплательщик может получать уведомления для уплаты налогов на имущество и НДФЛ и требования об уплате задолженности по налогам не только в «Личном кабинете налогоплательщика для физических лиц» на сайте ФНС России, но и на Едином портале госуслуг (ЕГПУ).